すっかり秋ですね。関東は9月に入ってずっとお天気が悪かったのですが、たまに晴れるとすっかり太陽の高さが夏よりも低くなっていたことに気づきました。

さてさて、今日のノート1ページは、CopyrightとR&Dコストです。無形資産はどうしても特殊な論点が多いので間違いも多くなってしまいます。勉強が進んでいる人にとってはそれほど難しい論点では無いと思いますがしばしお付き合いいただけると嬉しいです。

まずはノート

1. Copyright

Intangible assets should be amortized over the lesser of the useful economic life or the legal life.

コピーライトの消却は、エコノミックライフ(経済的な耐用年数)、または、リーガルライフ(法定の耐用年数)のどちらか小さい方の期間で償却する

ということです。

ここでは、Conservative(保守主義)の考え方が採用されているようです。保守主義によって費用はできるだけ早く多めに償却(費用化)してしまうということになります。

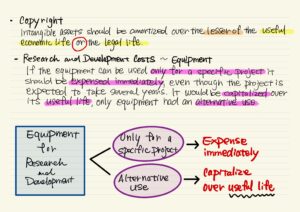

2. Research and Development costs – Equipment

If the equipment can be used only for a specific project it should be expensed immediately, even though the project is expected to take several years. It would be capitalized over its useful life, only equipment had an alternative use.

これは、R&Dのために取得した機械などの処理についての論点です。取得した機械については、2通りあり、1つは当該プロジェクトのみに使うために取得した場合、もう1つは当該プロジェクトのために取得したもののプロジェクト終了後も他の用途などに使用する予定というもの。前者の場合には即時費用化(expense immediately), 後者の場合には通常の固定資産と同じように資産計上しその資産の耐用年数で焼却を行う、というものです。

Development costの場合、そのプロジェクトが1%でも何らかの失敗などをする可能性があれば費用をくり述べることは危険ですよ〜。なので即時に費用化するのですが、これも1のconsavertiveの考え方から来ているということです。

前回に引き続いて今回も無形固定資産となってしまいましたがいかがだったでしょうか?

動画もアップしていますので是非ご参考にしてくださいね。動画ではFARの論点のほか、私の経験からの勉強方法などもお話ししています。今回は1日8時間勉強する1日の流れをお話ししています。

コメント