USCPA の FAR の中で、『Authorized stock』や『Outstanding stock』、『issued stock』といった言葉が出てきます。初めての時、これってどうなってるの?と思ったことから、今日はこれらを説明します。

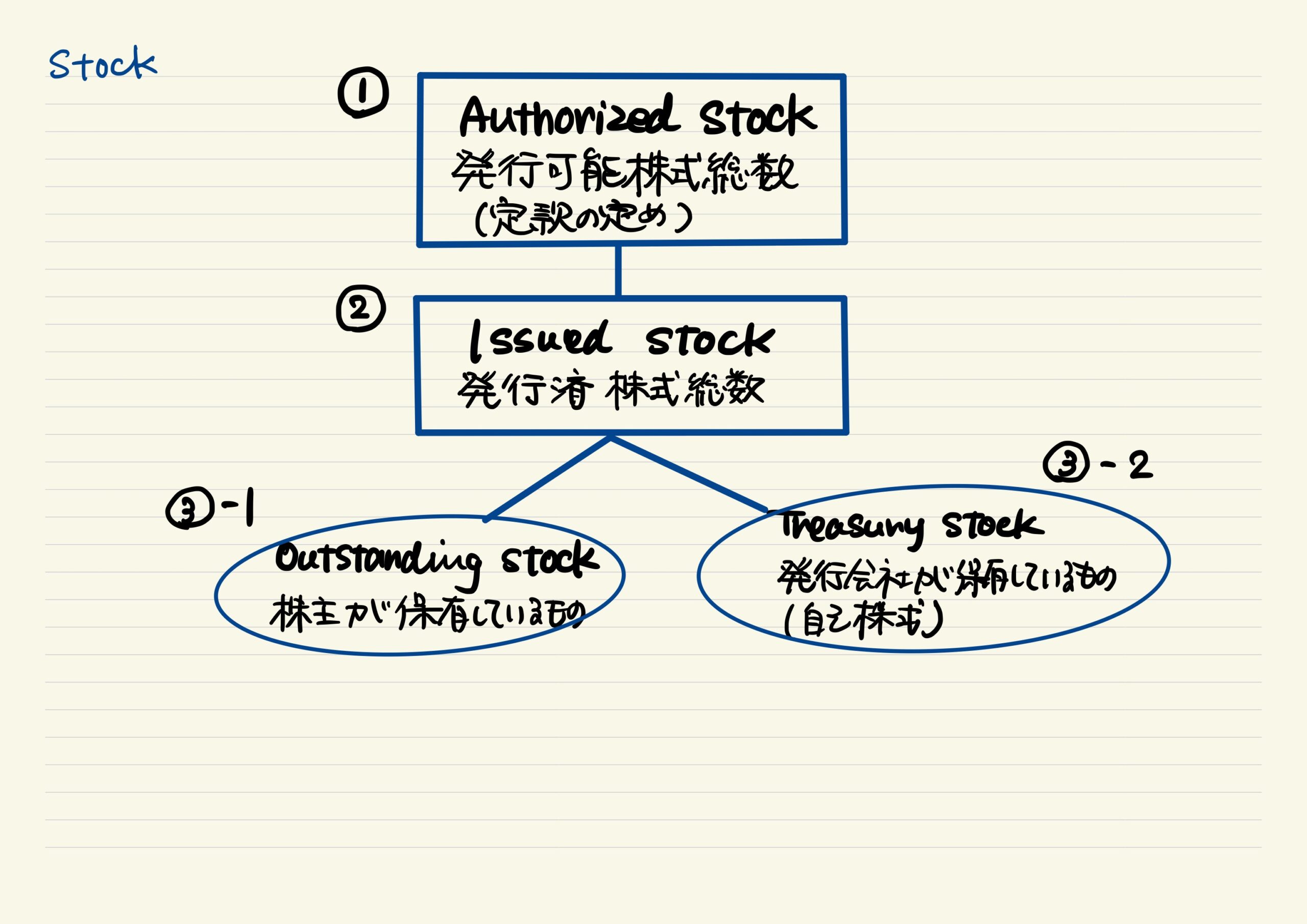

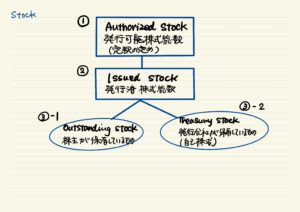

まず、『Authorized stock』ですが、これは、定款で定めた発行可能株式総数のこと。当然これ以上発行することはできず、これを変更するには定款の変更手続きが必要です。

次に、『Issued stock』ですが、これは、Authorized stock のうち、発行された株式を指します。この『Issued stock』はMarket において株主が保有しているものと、発行会社が保有している(自己株式)を含みます。そこで、『Issued stock』を『Outstanding stock』(株主が保有しているもの)と『Treasury stock』(自己株式)に分類します。

このように、①Authorized stock → ②Issued stock → ③-1 Outstanding stock, ③-2 Treasury stock に別れるのです。過去問では、このうち、Issued stock と Outstanding stock の期末の株式数を問う問題がありました。

以上ですが、6年間勉強をストップしていた私はもちろん復習が必要な論点です。みなさまにも参考になれば幸いです。

YouTubeにもアップしています。

コメント

初めまして。

カナダCPAを目指して勉強しているものです。

日本語で専門用語を分かりやすく説明してあり、バックグラウンドのない私にとってYoshiko-sanの投稿は本当に助かりました。

また拝見させてもらいます。

コメントありがとうございます!勉強をやらなくなってからかなり時間がたっていますのでびっくりしました。それから改めて勉強をしていた時のこの記録が役に立っているのかと思いとてもうれしいです。ただ、情報が古くなっていますのでその点も踏まえて読んでいただければと思います。私の方でもできる限りリライトをしていこうという気持ちになりました。

Yokoさんからのコメントがきっかけで昔の記事を読み返してみると、あのころは本当に必死に勉強して、得た知識をみなさんにシェアして、といったことをやっていた自分にびっくり、とともに、もう一度勉強をしようかとも思いました。目標はないですが。

コメント本当にうれしかったです。ありがとうございす!勉強がんばってください!