9月の連休をお休みしてしまったのでせっかくやった論点を忘れてしまったり、とても非効率なことをやってしまいました。

お休みの日でも数十問は問題を解くようにしないとダメですね。

さてさて今日のノートは、金融資産です。連結や投資についてやっていましたが、問題を解いて間違えた箇所を共有したいと思います。3つの論点です。

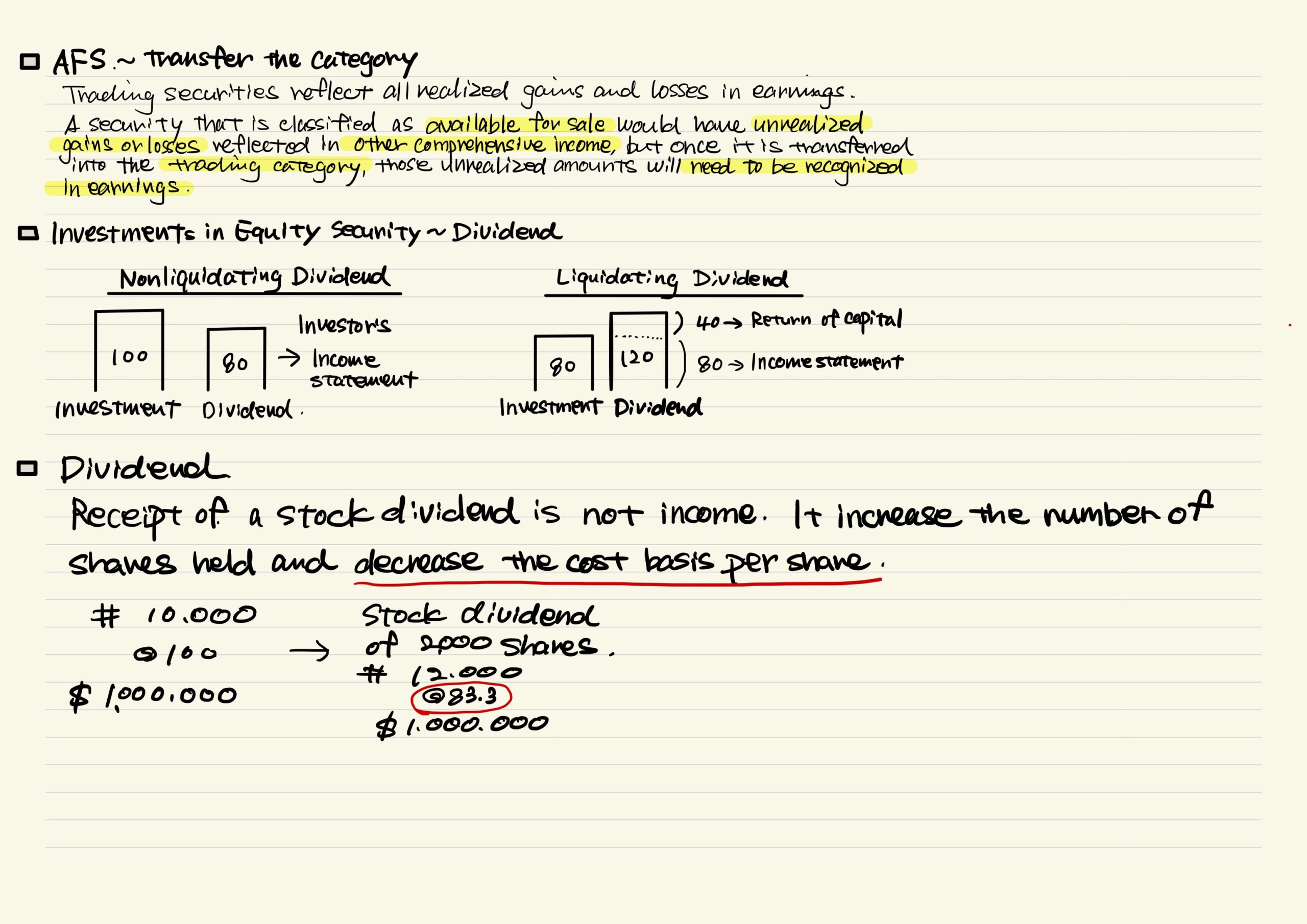

1. AFS〜Transfer the category

Trading securities reflect all realized gains and losses in earnings.

A security that is classified as available for sale would have unrealized gains or losses reflected in other comprehensive income but once it is transferred into the trading category, those unrealized amounts will need to be recognized in earnings.

その他有価証券として保有していたものを短期投資目的の株式等へ分類を変更した場合の論点です。この場合は、これまでOCIに計上されていたUnrealized gains / losses を変更と同時に損益計算書にて認識する必要がある、ということでした。

2. Investments in Equity security 〜 Dividend

*図を参照

これは投資額を超えた配当の場合、その超えた部分をどのように処理するか、という論点です。投資額を超えた場合にはその超えた部分は投資の払い戻しとして投資額の減額の処理をします。

3. Dividend

Receipt of a stock dividend is not income. It increase the number of shares held and decrease the cost basis per share.

株式を配当として授受した場合、仕訳は必要なく、保有している株式の数が増えるのみになります。株式数が増えることで1株当たりの保有単価は下がることになります。

今日の論点でした。

あまりにも間違いすぎて自信がなくなってしまいますが、諦めずに引き続きやっていこうと思います。

ではでは、一緒に勉強して合格しましょう!

YouTubeにもアップしていますのでぜひ覗いてみてください。

コメント