今日もノートの共有をやっていきたいと思います。

本日の論点は、問題で間違えたGoodwillとother comprehensive income です。

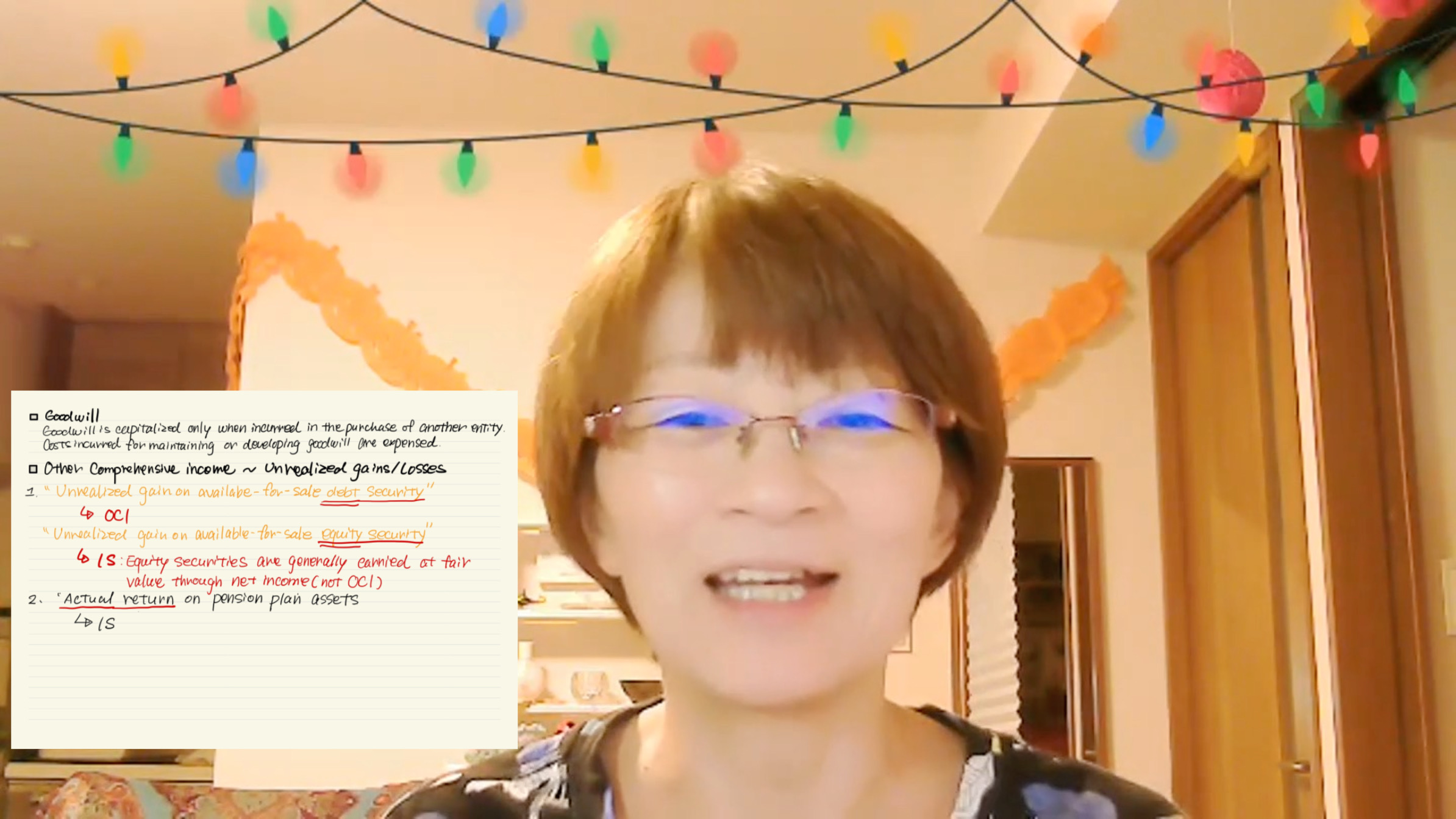

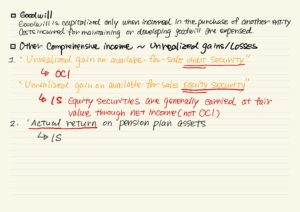

1. Goodwill – のれん

Goodwill is capitalized only when incurred in the purchase of another entity. Costs incurred for maintaining or developing goodwill are expensed.

のれんを資産計上できるのは、他の企業を買収等した場合に限り計上できる。その他のMaintainやDevelopmentにて発生した場合には即時経費処理を行う。という内容でした。

2. Other Comprehensive Income – components

・Unrealized gain on available-for-sale debt security → OCIに計上する

・Unrealized gain on available-for-sale equity security → ISに計上する (Equity securities are generally carried at fair value through net income (not OCI))

・Actual return on pension plan assets: Actual returnなので確定していることからこちらはISに計上、OCIには計上しません。

Pensionが出てくると、OCIと思ってしまい間違いました。よく問題資料を読まないとダメです。

間違うたびに自信をなくしますが、まだまだ諦めずに記憶が定着するまでしつこくやっていこうと思います。

YouTubeの動画はこちら

コメント