3連休ですね。関東は朝から大荒れのお天気でした。

本日もノート1ページにまとめた論点を解説していきたいと思います。週末なので軽く進めていきます。

内容は、前回お伝えした現存に関する内容ですが、具体的にどのように減損処理をしていくかということについてまとめてみました。

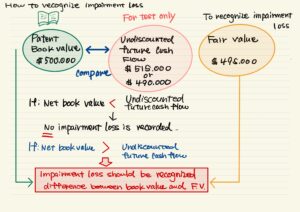

How to recognize impairment loss

a. Undiscounted future cash flow(割引前将来キャッシュフロー)が簿価よりも大きい場合: この場合には減損はしていないと考えられるため、減損処理はしません。

b. Undiscounted future cash flowが簿価よりも小さい場合:この場合には減損が認められるため減損処理を行います。減損処理の金額は、簿価とFair valueの差額になります。Undiscounted future cash flowの金額と簿価の差額ではないので注意が必要です。

YouTubeの動画はこちらです。今日は週末のため孫が一緒でした。これからも度々こんなことがあるかなと思い、お試しの意味も含めて撮影しました。お孫さんの声などが入ってしまいましたが慣れることが大事だと思いこれからも改善しながら撮影しようと思います。

https://youtu.be/bsKPJ5XDUjU

youtu.be

コメント