Audit – Reporting の考え方

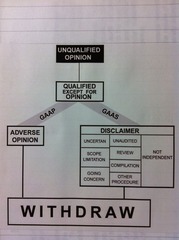

Financial Statement の問題の所在について、GAAPとGAASに分けた上でAdverse opinion(不適正意見) と Disclaimer(意見不表明) に分けています。確かに、GAAPに従って監査を行っている以上、Disclaimer にはなりえないし、GAASに従えば、appropreate かつ sufficient (適正かつ十分)なevidences(監査証拠)が揃っていない限りOpinion は表明できないということ。

とてもわかりやすい図です。

個別に見ると一番上から、Unqualified opinion (適正意見)はUnqualified opinion と Modified unqualified opinion の2つに分類され、後者は、追記情報をAdditional paragraph としてopinion paragraph の最後に記載する。

次に、Qualified except for opinion (限定付適正意見)はFinancial statement に問題はあるが、全体としては投資者等の意思決定に重要な影響を及ぼさない場合に適用される。この問題点はGAAPもGAASも含む。

と、自分なりに整理してみました。自分としては、reporting 以降が苦手のようです。

今日はFARのまとめノートをささっと読んでから、AUDのMCに移ります。

コメント